会社では教えてくれない「お金」の貯め方・増やし方

VOL.3

貯金ベタに共通するお金の習慣って? 転職後はまず「貯金計画」を立てよう

転職すると退職金がもらえたり給料が増えたりして、つい財布の紐がゆるみがち。でも転職を繰り返すほど退職金の総額は減るし、給料が増えればその分税金も増える。お金の出入りが変わる転職は貯金計画を見直すのにちょうどよいタイミングだ。貯金計画の立て方と上手な貯金方法を株式会社FPフローリストのファイナンシャル・プランナー柳澤美由紀さんに教えてもらった。

公開 : 2022/10/28 更新 : ----/--/--

転職後ならではの懐事情に対応!

会社では教えてくれない「お金」の貯め方・増やし方

新しい仕事で新生活スタート!年収アップが期待できるこのタイミングで、貯金や投資を始めたいという方も多いのでは? 転職直後だからこそ気を付けたいポイントについて、お金の管理方法から貯蓄のノウハウまで詳しく解説します。

目次

貯金初心者が気を付けるべき転職後のお金の使い方

―――転職を機に貯金を始めたいという人は多そうです。

将来の資金計画を見直すタイミングとしては、結婚や出産のような大きなライフイベントが発生したときが多いですが、 転職もその一つと言えますね。

―――退職金が入った場合、そのまま貯蓄にあてた方がいいですよね?

はい。退職金は一般的に、勤続年数に比例します。退職金制度がある会社で一度も転職せずに定年まで働けば、総合職大卒で2500万円程度の退職金が出ると言われています。

しかし、転職すると勤続年数がリセットされてしまうので、定年まで勤めても新卒でその会社に入社した人よりもらえる退職金は少なくなります。

転職時の退職金は「将来受け取るはずだったお金の一部を先に受け取っている」と考えれば、貯金にまわすのも自然と受け入れられるのではないでしょうか。

何度も転職を繰り返していると、まとまった金額の退職金がもらいづらくなりますし、生涯でもらえる退職金の総額は、転職を一度もしなかった場合と比べて少なくなる可能性も高いです。 転職先に退職金制度がないこともありますし、老後を見据えた貯金計画をしておくことは、非常に重要です。

ただ実際は、転職時の退職金はすぐに使ってしまう人が多いようです。

―――若いうちの退職金=転職のお祝い金くらいに思ってしまいそうです。他にも転職後のお金の使い方で気を付けるポイントはありますか?

転職で年収が増えると、気が大きくなる人も多いので注意してください。 例えば年収が400万円から500万円に上がった場合、「100万円自由に使えるお金が増えた」と思いがちですよね。 でも、額面で100万円アップしても、そこからも社会保険料や税金が引かれるので、実際に使えるのは80%くらい。 年収が高ければ75%くらいになることもあります。手取りの増額分を把握した上で、どう使うかを考えた方がいいですね。

また、退職金を出さない代わりに、年収を高めに設定している会社もあります。その場合、年収の増額分から老後のための資産作りにもお金を振り分ける必要があります。

―――20代、30代の転職だと「老後のために……」と言われてもなかなかピンと来ないかもしれません。

そうですよね。「その時が来たら考えればいいか」と軽く考えて、あるだけ使ってしまう人も結構います。でも、そういう人がどうなるかというと、50代くらいで焦り始め、結局どうにもならず60代や70代になっても働き続けるしかなくないということになる。

もちろん今は高齢で働く人も多い時代ですし、私自身、働けるものなら80代になっても働きたいと思う派です。でも、「好きで働き続ける」のと「生活のために働かなくてはならない」では気持ち的な辛さが違いますよね。将来の自分のためにも、ぜひ今から考えてほしいなと思います。

最初の目標金額は「給料3カ月分」

―――具体的にいくら貯めればよいのでしょうか?

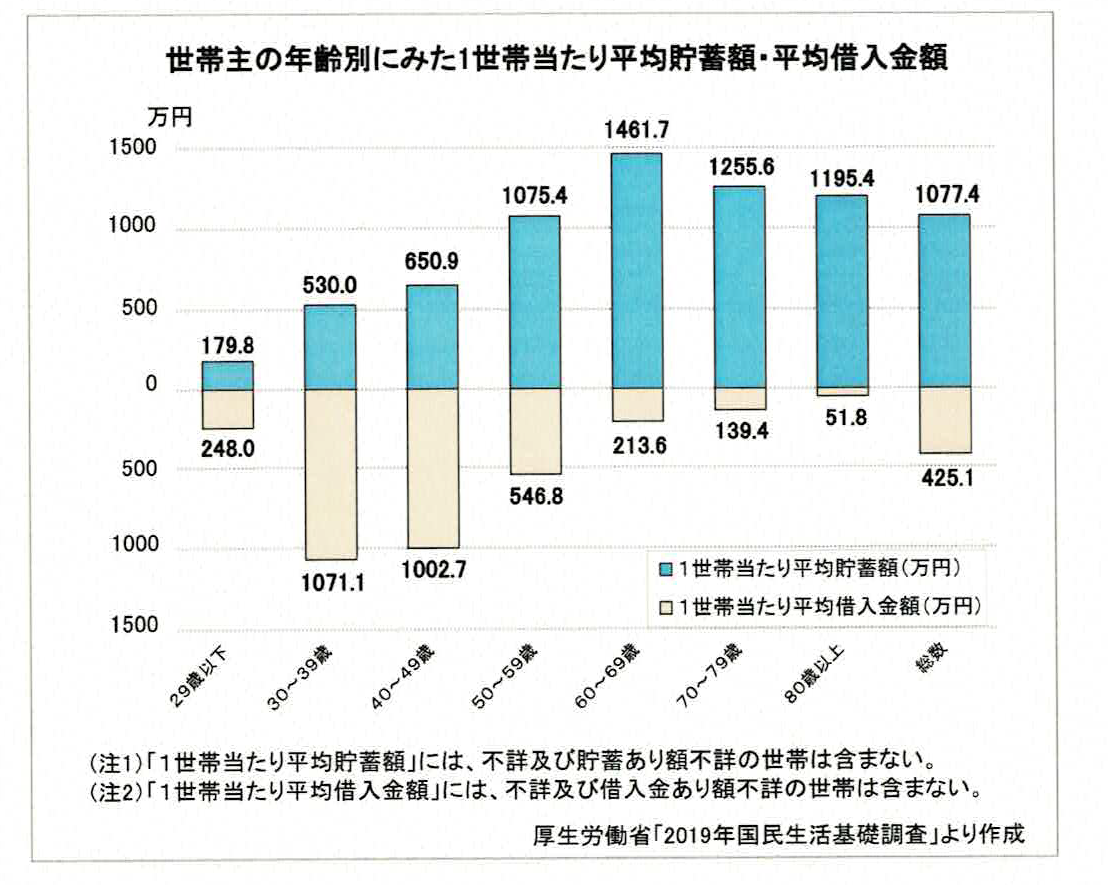

厚生労働省が出している年齢別の平均貯蓄額のデータが一つの参考にはなるかもしれません。

<出典:2019年国民生活基礎調査(貯蓄・借入)>

これを見ると、1世帯の平均貯蓄額は、29歳以下は179.8万円、30代は530.0万円となっています。30代で一気に増えるのは結婚によって二人分の貯蓄が合わさるからでしょう。40代までは教育費や家の購入などで出費が多く、貯金はしにくい時期。50代になるとそうした出費も減り、貯金が増えてきます。

ただ、これはあくまで平均です。子どもの有無、家を購入するかどうか、相続があるかなど、人によって条件が違い、老後に必要なお金も大きく変わってくるのであくまでも参考と考えてくださいね。

―――となると、自分はいくら貯めたらいいのか分からない人も多そうです。

貯金の目標額は、まずは給料の3~6カ月分を目安にするといいでしょう。月収が20万円なら60万円、できれば120万円をいつまでに貯めるか、生活スタイルに無理のないスケジュールを立てましょう。

なぜその金額かというと、病気やケガで働けなくなったとき、転職で無収入の期間が発生したときにも、それくらいあるといったん生き延びることができるから。この金額が貯まっていない場合は、前述した通り、転職時の退職金を使い切ってしまうのはあまりおすすめできません。

それに今は先の見えない時代ですから、今の給料をずっともらえるとも限りません。ボーナスが業績に連動した成果報酬型だと極端に減ることもあります。そんなときにも生活水準を落とさなくて済むよう、月収3~6か月分の貯金はしておきたいところです。

―――貯め方はシンプルに銀行口座に預貯金でよいですか?

そうですね。まずは必要なときにすぐに引き出せる預貯金(普通預金・定期預金・財形貯蓄など)がよいと思います。 つみたてNISAなど他の資産形成の方法は貯蓄の目途が立ってからで構いません。というのも、つみたてNISAなどは元本保証ではありません。長い目で見ると資産形成を大きくけん引する可能性があるものの、リーマンショックやコロナショックなどでは5割以上値を下げたこともあります。大きく下がったタイミングでケガをして働けなくなって資産を取り崩さなければならなくなるのは辛いですよね。

まずは預貯金を3カ月分。それを超えたら貯金以外の資産運用にも振り分けるようにすると、10~30年後のゆとりにつながりやすいと思います。

転職で収入が下がった人が貯金を継続するには?

―――やりたいことを追求した結果や会社都合の転職で、多少給料が下がる人もいます。それでも貯金はすべき?

年収が下がると貯金も難しくなりますが、家計を見直して収入の1割を目安に積立を継続するのが理想です。給料が下がるとその分、将来受け取れる年金も減ってしまいますから。

既婚の場合、年収ダウンは家族の生活にも影響します。家族会議を開いて状況を正直に話し、家族の協力体制を整えましょう。夫の収入が下がったのであれば、妻の働き方を見直すのも一つの方法です。

一方で、収入が下がったことで「高等学校等就学支援金制度(高校生への修学支援制度で所得等の要件を満たす世帯が対象)」や「高校生等奨学給付金(高校生等がいる低所得世帯を対象)」「高等教育の修学支援新制度(俗にいう大学無償化)」の対象になることもあります。年度の途中でも申請できるものもありますので、使える制度がないか調べることも大事ですね。

―――未婚の場合は無理して貯金しなくてもいい?

今の若い人は昔の世代に比べると物欲は控えめと言われています。「車が欲しい」とか「ジュエリーが欲しい」と言う人はあまり聞かないですが、ちょこちょこお金を使っていて、あまり貯金できていない人が多い印象です。

今は資産形成の方法はいろいろあるので、預貯金だけで貯める必要はありません。でも、最低限の蓄えは必要です。 特に転職すると、老後にもらえる退職金は確実に少なくなりますので、今は独り身だったとしても、将来をふまえた貯金計画、資産作りは必要でしょう。

シンプルだけど貯まる!おすすめの貯金の方法はコレ

―――具体的な貯金方法のおすすめを教えてください。

まずは収入の1割を貯めるのがおすすめです。これはアメリカでポピュラーな資産形成の方法の一つ。月給が20万円なら2万円、ボーナスが30万円なら3万円を貯金にまわす。シンプルで分かりやすいですよね。

貯金ベタな人には「給与口座にあるお金は使えるお金」と考える傾向があるので、それを逆手に取った家計管理方法です。まずやるべきは、生活費の口座と貯蓄用の口座を分けること。それだけで確実に貯まります。

例えば、30万円の給料のうち、10%にあたる3万円を毎月貯金しようと思ったら、給料が振り込まれたらすぐに別の口座に3万円を移して、残りの27万円で生活する。もともと27万円の収入だと脳を錯覚させるんですね。あらかじめ天引きされる財形貯蓄も同様の仕組みなので、会社に制度があれば利用するのもおすすめです。

できれば生活費の口座は、さらに「月々用」と「年間用」の2つに分けるといいです。洋服や冠婚葬祭など毎月は発生しないけど一年間のうちのどこかで必要になる予算を設定し、毎月一定額を年間用の口座に移しておくのです。ボーナスによる年収の変動が大きい企業に勤めている場合に特におすすめです。

―――貯蓄用口座には手を付けず老後までひたすら貯め続けるということ?

先ほど説明した「いざというときのお金(給料3~6か月分)」を超えた金額は、子どもの進学、車の買い替え、家のリフォームなど必要なときに使ってOKです。 ただ、こちらも無計画に使うと、老後のお金が不足することがあります。ライフプランを作って計画的に使っていくのがベストです。 預貯金はほとんどタンス預金と同じなので、老後の資金を貯めるには相当家計を切り詰めないと難しいでしょう。老後の資産形成には、つみたてNISAやiDeCoなど税制優遇のある制度の検討も必要になると思います。

貯金は目的によって名前を付けると、抑止力が働いて貯めやすくなります。「教育費用」という名目の預金を「旅行」に使おうとは思えないですよね。金融機関によっては目的別に口座を複数持てるサービスもあります。

貯金できる人になるための第一歩が生活費と貯蓄の口座を分けること。まずはそこから始めてみてくださいね。

取材・文/古屋 江美子

お話を伺った方

柳澤 美由紀さん

株式会社FPフローリスト取締役/CFP(R)認定者/1級ファイナンシャル・プランニング技能士/二種証券外務員

関西大学社会学部にて産業心理学を専攻。1997年よりファイナンシャル・プランナーとして活動開始。「専門知識と真心で、日本の家計を元気にする」を使命に、ライフプラン、家計の見直し等の個人コンサルティングを主軸に活動中。希望やライフスタイルなどを丁寧に聞き、その人に合った「資産を増やす仕組み作り」を得意とし、これまでの相談件数は1,000件以上に上る。ライフプランセミナー等の講演活動、著書多数